播色网 “药茅”冲刺A+H背后的难以开口

播色网

播色网

恒瑞医药赴港上市的“靴子”终于落地。

12月9日晚间,恒瑞医药发布公告称,拟在境外刊行股份(H股)并在香港调理交游总计限公司主板上市。

(恒瑞医药公告截图)

第二日(12月10日),哪怕面对大会定调、个股普涨的场面,恒瑞医药股价依然大跌,一度跌超3%,最终收跌2.53%。可见这则讯息“威力”之猛。

这不是恒瑞医药第一次因“赴港上市”而遭受投资者的“质疑”了。早在10月24日,恒瑞医药拟赴港上市的据说就已导致股价大跳水,跌幅一度跳跃5%。

为稳住股价,其时恒瑞医药不得不站出往来复据说,称赴港上市仅处于讨论讨论等前期使命阶段,“尚未笃定具体有策画”。

人所共知,港股估值一直较低,对药企很不公谈。6月,复宏汉霖的母公司复星就以为“港股股价长久低迷,无法反应公司真不二价值”,通知将从港股独有化退市。当今,与恒瑞医药同属国内一线药企阵营的石药集团、中国生物医药制药、复星医药等,在港股的市盈率均低于20倍。与之对比,恒瑞医药在A股阛阓的市盈率接近57倍。

老鼓吹有事理怀疑恒瑞医药在港股上市后,将会拉低A股股价估值,稀释老鼓吹权利,是以纷纷“跑路”,使其股价大跌。

恒瑞医药被称为A股“药茅”,备受追捧,为何一而再地逆投资者的心愿而动,毅力赴港上市?

按捺“卖卖卖”

以调动药研发著称的恒瑞医药,启动卖研发管线了。

5月,恒瑞医药将具有自主学问产权的GLP-1类调动药HRS-7535、HRS9531、HRS-4729以NewCo模式“卖给”了新诞生的好意思国Hercules公司。在此之前,恒瑞医药已有屡次卖管线的行径。

所谓NewCo模式,即企业与国外成本谐和诞生新公司,然后授权居品管线给新公司,得到首付款、里程碑付款及改日的销售分红,同期也能持有新公司的股权,这样可获胜助推药企出海。

但这并不是药企的惯常作念法。业内东谈主士暗意,国内药企凡是有点钱,一般都会先作念完临床,比及有临床后果再待理不理。

药企的每一条研发管线都相沿着一部分估值,过多的访佛财富剥离出去,估值会大幅裁减。仅仅恒瑞医药管线许多,暂时卖出几条管线,尚不会伤及估值。

但这种NewCo口头若大行其谈,卖上瘾了,对恒瑞医药是很不利的。仅仅从当今的情况来看,“卖卖卖”的作念法极易让恒瑞医药上瘾,因其对功绩的暂时提旺盛用普遍。

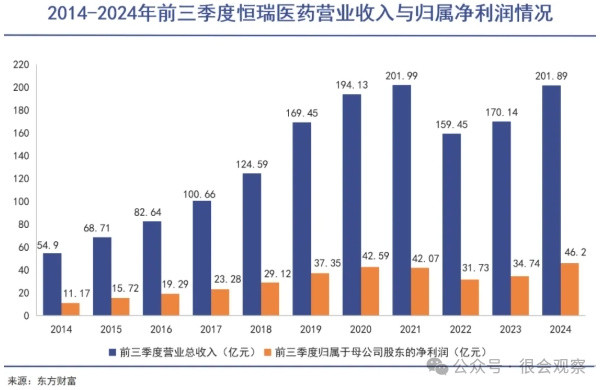

前三季度,恒瑞医药贸易收入201.89亿元,同比增长18.67%,归母净利润46.20亿元,同比增长32.98%,比拟前两年负增长,功绩推崇似乎可以,但仔细分析这些利润的得到方式,可发现并非来自公司闲居“卖药”利润,而是来自管线出售的收入到账。即恒瑞医药2023年10月,以NewCo模式与德国医药巨头默克坚贞授权公约,使2024年第二季度得到了一笔12.26亿元的对外授权收入,从而导致利润大增。

恒瑞医药第三季度就因为莫得NewCo模式的收入,营收同比仅增长12.72%,归母净利润11.88亿元,微增1.91%。况兼,在环比喻面,第三季营收与净利润都处于下降态势。

恒瑞医药功绩颓败的问题,早在2020年就出现,于今未有过多改善。其问题的根源,哥也色在于药品集采,业内有语云:再好的药企也顶不住药品集采中杀价的威力。

药品集采,全称为药品聚会带量采购,是指由相关部门主导,通过聚会采购的方式,以量换价,裁减药品价钱,减弱患者职守的一种战略措施播色网,入选的药品皆变成“白菜价”。2019年3月,第一批集采试点实施,2020年全面张开。

集采也曾差点要了恒瑞医药的“老命”,2020年,恒瑞医药中选集采的药品价钱平均降幅74.5%。进入2022年,恒瑞医药的部分中选集采的药品降价甚而高达80%。

(图源:上海市科技医药生物发展中心)

恒瑞医药的营收和净利润增速从2020年启动急速下滑,2022年触底,回到了2018年时的水平,股价最多下落70%。

面对如斯境地,恒瑞医药也曾退隐的元老孙漂荡2021年临危解雇,再次出山,仅仅当今看来,他并莫得透顶扭转不利场面。

(孙漂荡)

研发“吞金兽”

恒瑞医药的困局,在于其莫得一个10亿好意思元分子,即居品中莫得年收入打破10亿好意思元大关的爆款大单品,很难造成“护城河”,只可挣难堪钱。

恒瑞医药是靠仿制药起家的,调动药带来的营收很永劫刻不占大头。即使到了2019年,其营收中仅四成来自调动药。

在仿制药界限,恒瑞医药靠量取胜,莫得隆起的仿制药“10亿好意思元分子”,除了按捺受到中生、石药、皆鲁等传统药企的竞争,况兼在每个细分界限都靠近中小龙头的围殴。

孙漂荡归来后,加大了调动药的研发,调动药数目猛增,但创收才气有限,尤其穷乏“10亿好意思元分子”说明功绩基本盘。2023年年报走漏,剔除迥殊成分,调动药平均单品销售额唯有约4亿元。

正因为如斯,面对出人预想的集采压力,恒瑞医药功绩滑坡式下滑,从2020年一直延长到如今的2024年。其半年报走漏,2024年3月启动实施的第九批国度集采触及居品打针用醋酸卡泊芬净叙述期内销售额同比减少2.79亿元;场地集采触及的居品中,碘佛醇打针液、吸入用七氟烷及盐酸罂粟碱打针液叙述期内销售额同比减少2.76亿元。

“挣钱”才气变弱,但恒瑞医药的“费钱”才气少量都不变弱。

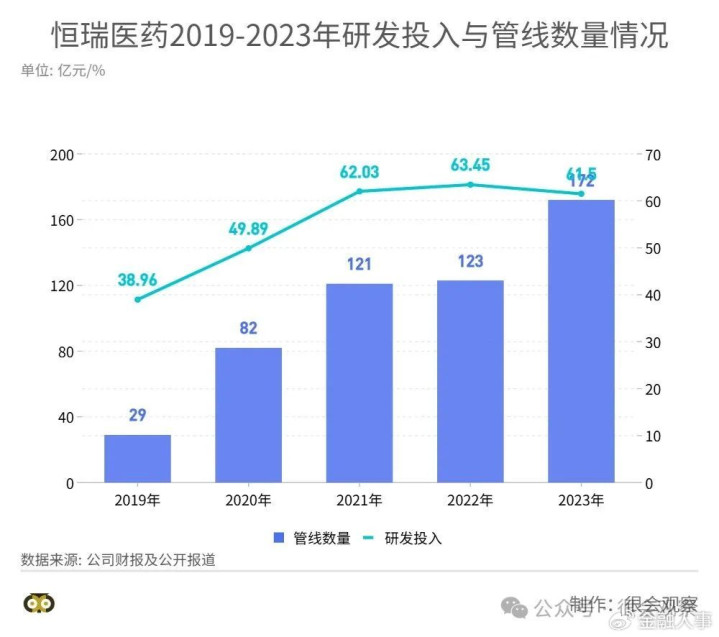

恒瑞医药的研发摊子铺得太大,管线多且杂。据Citeline发布的《2024年医药研发年度记忆》,专家管线界限TOP25的制药公司,恒瑞医药排第八,在研管线数目147条。而若是按照恒瑞医药我方表示的172条管线,其排行将位列专家第三,仅次于罗氏与辉瑞。

调动药研发并非易事,除了成本高,答复周期不仅长甚而可能没答复。手抓这样多管线的恒瑞医药,号称一个普遍的“吞金兽”,每年都会吞吃此起彼落的研发用度。

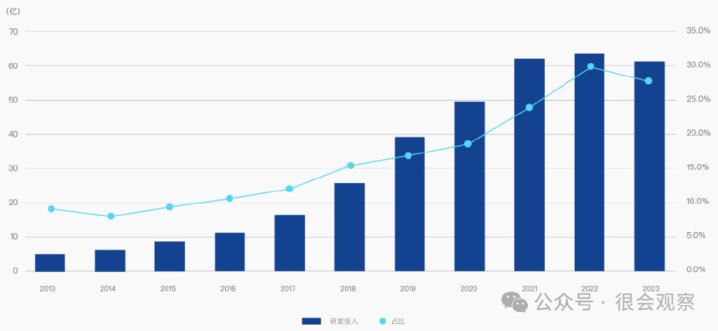

据《经济参考报》,自2021年起,恒瑞医药的研发干涉就跳跃了当期净利润。也即是说,恒瑞医药将赚到的总计钱又都一齐干涉到研发中去了。

(恒瑞医药研发干涉情况,图源:恒瑞医药官网)

twitter 露出细究恒瑞医药研发干涉情况,发现其2021年干涉最高,2022年增速赫然放缓,到了2023年,干涉竟启动下降,但这本事研发管线数目却处于高涨态势。可见,其研发干涉有“力不从心”之嫌。

为此,恒瑞医药不得不“卖卖卖”,除了通过NewCo模式将一些研发管线卖到国外,还加快licenseout的措施,两年时刻已完成6笔、总金额超40亿好意思元的授权交游,从而快速得到资金,反哺其他研发管线。

得到卖管线收入后,恒瑞医药2024年再次加大研发力度。前三季度研发干涉同比大增22%达45.49亿元,占营收比重也达到22.53%,同比加多0.63个百分点,位居2023年同业榜首。而居第二与第三名的复星医药与科伦药业,研发干涉都处于同比下降态势。

出海更费钱

恒瑞医药的调动药研发,靠近的国内阛阓时局并不好。2024年11月30日,在第九届医药调动与投资大会上,孙漂荡坦言,调动药行业比较隆起的问题是内卷,“不但肿瘤赛谈卷,非肿瘤赛谈也卷”,况兼内卷还有加重高涨的趋势。

既然国内“内卷”,何不放眼国外阛阓?

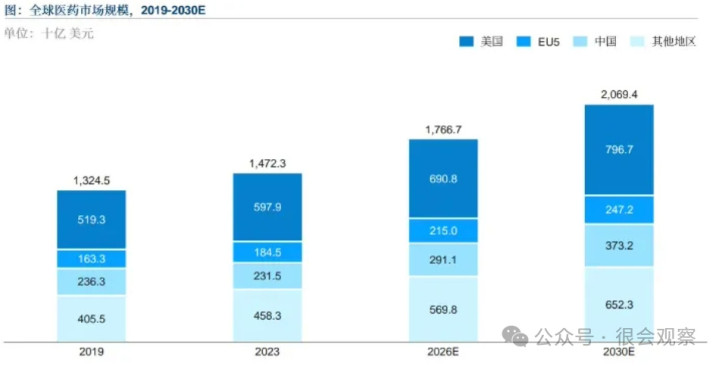

据沙利文分析,专家医药阛阓界限举座呈现增长趋势。2019年至2023年,阛阓界限从13245亿好意思元高涨至14723好意思元,瞻望到2026年、2030年将辞别达到17667亿好意思元和20694亿好意思元。

(图源:沙利文)

国金证券在近期研报中暗意,出海将成为国内企业的第二成长弧线。借助日本也曾出海的熏陶,医药这种“收入占比高+营收推广速率快”的行业出海,不仅具备逾额收益,况兼领有穿越经济周期的属性。

具体针对恒瑞医药,许多讨论机构以为,出海将开辟更浩大空间,增厚公司利润,开放估值高涨通谈。

恒瑞医药在2020年年报中就提议了“国际化”的标的,孙漂荡更是在加大调动药研发之余,力推国际化,但出海并非容易事,其国际化进展并不获胜,2023年国外阛阓收入3.04亿元,占比仅为2.70%。

(图源:巨潮WAVE)

孙漂荡坦言,把药卖到欧洲、好意思国,都要经由临床考试,获到他们监管机构的批准,干涉尽头普遍,对我国企业当今的界限和情状都有一定的挑战。

当今恒瑞医药出海,选定的是上文提到的NewCo模式。针对一些管线研发靠近资金不及的问题,通过NewCo模式,可以得到国外的基金的资金和渠谈,能在不给恒瑞医药加多财务职守的情况下开荒国际阛阓。但这并非药企出海的恰当渠谈,仅仅资金际遇了贫苦找到的过渡性选拔。

看成管线授权方,在NewCo模式下,会丧失放置权。纽扣成本结伙东谈主朱杰伦曾对媒体暗意,在NewCo中,好意思元基金投资东谈主占股比例一般跳跃50%以上,管线授权方仅占股20%摆布(有的会到30%)。

恒瑞医药与好意思国Hercules公司5月签署的NewCo公约,诚然得到最精熟60亿好意思元的相关付款等,但仅取得Hercules公司19.9%的股权。

恒瑞医药改日应该信得过地企业出海、研发出海、居品出海,但这需要的资金将达天量,再重迭国内调动药研发所需资金,恒瑞医药比任何时候都需要钱。

赴港上市,无疑为恒瑞医药得到大笔融资提供了便利条目。诚然这可能拉低A股股价估值,稀释老鼓吹权利,但这已不属于恒瑞医药优先级讨论选项了,毕竟其当今股价相较于最高点已跌去近六成。

总之,在当今国内“内卷”、出海成风的情况下,恒瑞医药即使调动药研发有一定进展播色网,若是国外阛阓发展慢慢,其“药茅”的地位也会不保,正所谓“不出海,就出局”。