90后性交网 2025立异药: 川普一笑, 存一火难料, 但谁在乎呢?

第十批国度集采于双十二在上海开标,波及62种药品90后性交网,平均打折幅度暂未公布。

据米内网,对比最高灵验陈诉价,50多个居品降幅朝上90%。其中,10亿级抗癌大品种瑞戈非尼片标价差未几降到每片4元-6元之间,较限价着落90%。

瞻望2025年,国内支付预期相等明晰,旯旮改善来自于商保增量,立异药企中枢成长逻辑仍然是国际化。

排斥少数情况,头部Biopharma、Biotech主要估值来自外洋,腰部Biotech跃升契机来自外洋,尾部Biotech翻盘契机也来自外洋。

中国立异药华贵发展,在各个主流限度,管线数目已达成环球当先,这可能是一把双刃剑,意味着国际化将不绝摧枯拉腐,同期对外洋商场的依存度也越来越高。

CXO已提前采纳地缘联系的极限测试,但立异药却苍茫自失,刻下还不知谈贸易战或脱钩将怎样演绎?

01

立异药天下工场

中国不仅在CDMO上成为天下工场,在立异药供给上也成为天下工场,刻下主要以BD出售外洋权柄的口头,为MNC提供管线补给。

据Insight,中国临床在研管线数目已占环球约26%,其中,临床III期占比29%,临床II期占比16%,临床I/II期占比27%,临床I期占比31%。从早期管线数目看,占比仍有擢升趋势。

国内立异药时间合座仍处于fast-follow、me-better阶段,但局部王人平环球当先水平,已有个别BIC品种上市、部分FIC品种在研,具备足够潜力。

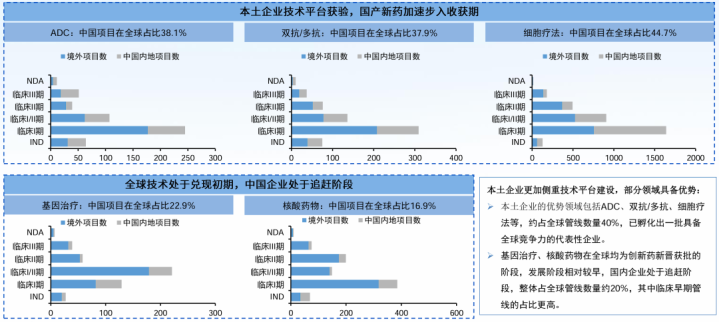

据国泰君安,原土立异药企的上风限度包括ADC、双抗/多抗、细胞疗法,约占环球管线数目40%,已孵化出一批具备环球竞争力的代表性企业。基因诊治、核酸药物在环球均为立异药新晋获批的阶段,发展阶段相对较早,国内企业处于追逐阶段,合座占环球管线数目约20%,其中临床早期管线占比更高。

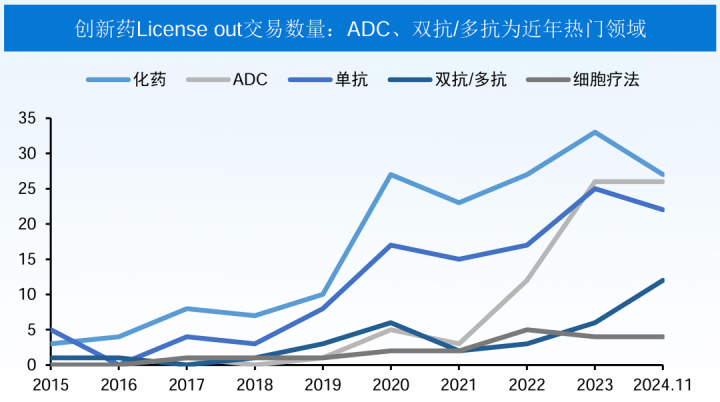

立异药资源供给环球的才调越来越强,BD势必大爆发,在2023年达成两个历史性拐点,立异药融资结构BD首付款朝上IPO金额,新药跨邦交往数目License-out朝上License-in。

据Insight、国泰君安数据,2023年中国立异药Licenseout交往总数425好意思元,同比增长54%,首付款共计38亿好意思元,同比增长153%。2024年1-11月,Licenseout交往总数525亿好意思元,首付款共计45亿好意思元,均已朝上2023年,创下历史新高。BD标的临床阶段前置,立异药Licenseout交往中,I期、II期临床管线的数目占比从2019年17%升至2024年1-11月46%。原因在于国产立异药早期管线渐渐解脱fast-follow的标签,突显FIC、BIC潜力,在部分限度比拟MNC已具偶然间上风。

02

BD要点限度

在一派华贵中,要警惕假出海。

据申万宏源究诘,2017年于今共有朝上450款国产立异药于好意思国共计开展647项临床稽查,包括I期临床稽查366项(57%),II期临床稽查206项(32%)和III期临床稽查75项(12%)。

III期临床水分较小,中早期临床有部分照旧无疾而终,秘不发丧。曾几何时,中好意思双报、环球临床成为Biotech市值惩办的妙技、传统药企立异转型的姿态。

但真出海仍然豪迈东谈主心,咱们来看2025年BD趋势。

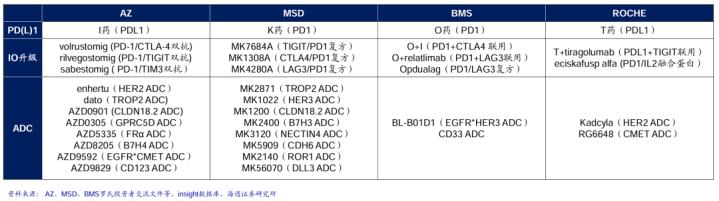

MNC在IO升级和ADC方面布局

ADC

2024年于今,ADC外洋Licenseout数目与2023年基本抓平,插足一个平台期,预计巅峰已过,2025年将冉冉降温。

IO升级+ADC替代PD1+化疗是肿瘤限度最要紧的干线,但MNC补充ADC管线岑岭期已过,MSD、AZ和BMS均领有特殊数目的PD(L)1+ADC组合。

2024年ADC主面貌域外洋前驱者有所折戟,AZ和祯祥德的TROP2ADC在NSCLC、UC、BC多项适合症上错失OS绝顶,激勉学界对ADC将短期缩瘤成果转化为长久生活获益的质疑。

推特 文爱双抗

2024年于今,双抗/多抗类药物Licenseout数目相较2023年翻倍,攀升势头迅猛,预计2025年为岑岭期,2026年步ADC后尘插足平台期。

驱动逻辑仍然是肿瘤限度IO升级,MNC在IO双抗/多抗竖立上仍未饱和。

TCE

TCE双抗/多抗是IO升级最热干线,占2024年双抗/多抗License-out数目半数以上,有必要单列进行分析。

T细胞衔尾器(TCE)接棒ADC,成为2024年BD顶级风口,同润生物和默沙东的和洽首付款为7亿好意思金,GSK与恩沐生物的和洽首付款为3亿好意思元。

TCE药物在血液瘤限度详情趣高,有望出现50亿好意思元级药物,但成立相对隆重、拥堵。据东吴证券,环球已有11款TCE药物获批上市,针对适合症主要为血液瘤,在研针对血液瘤适合症的国产TCE双抗共有1款处于临床II期,12款处于临床I/II期,15款处于临床II期。

2024年环球TCE交往共19次,按交往神色算共22个,包括11个实体瘤分子、10个血液瘤分子和1个自免分子。

改日大额BD契机主要在实体瘤和自免限度。TCE双抗在实体瘤成立上时间难度较高,但已有冲破,在研针对实体瘤适合症的国产TCE双抗共有1款处于临床III期,3款处于临床II期,5款处于临床I/II期,主要聚积在CLDN18.2和DLL3两个实TAA靶点。外洋TCE双抗诊治B细胞推断自免疾病获得初步冲破,国内上市公司处于临床阶段的针对SLE适合症的TCE药物,仅有神州细胞的SCTB35、亿帆医药参股公司天劢源和的A-319。德琪医药、康诺亚、恒瑞医药、和铂医均有临床前居品在鼓舞中。

CAR-T

2024年11月ACR年会,BMS公布CAR-T诊治SLE数据,诚然SLEDAI莫得实足降到0,但通盘病东谈主诊治完都完全停药,有一例病东谈主还孕珠凯旋坐褥。

CAR-T刻下投资标的主要有两方面,一是通用型CAR-T的对外大额BD,二是看谁家的CAR-T自免适合症率先插足关节注册临床稽查。

GLP-1升级

司好意思格鲁肽、替尔泊肽在减重奏效上照旧够快,更快只会恶化OzempicFace气候,擢升疗效不再是GLP-1升级的首要标的,要紧的是全面获益,在增肌、加多能量耗尽、停药不反弹的痛点上有所冲破。

小核酸

BD标的向早期管线偏移,证据生意化考据尚不充分的前沿时间也雨露均沾。

2024岁首,瑞博生物、舶望制药接连两起大额BD事件,标识着原土小核酸Biotech厚爱出谈。

小核酸药物在慢病限度具有碾压式的长效上风,跟着国内Biotech在寄递时间、化学修饰时间、靶点聘请上的冉冉冲破,这一限度的BD数目或金额将有较长爬坡期。

03

万众精致催化剂

生物科技企业可按市销率(PS)进行简化估值,外洋MNC一般不朝上5倍PS,未盈利Biotech成长性更强,可死心估值溢价,中枢居品改日销售峰值3-5倍PS为底部区间。据中金医药测算,国内立异药板块从2021年上半年的估值过高,过程一年剧烈调整,2022年6月前后,大部分公司跌至最中枢3-4款居品国内峰值的3倍PS,部分跌至在手现款水平。

事实证据,头部Biopharma、Biotech在这个时段正公正于历史底部区间。

刻下,如若咱们国内销售额来计较PS估值,大部分Biotech都太飘了,然而合座并莫得泡沫,恰是国际化预期组成估值的坚实内核。

2025年,国际化插足全面考据期,将有哪些万众精致的催化剂?

百利天恒仅靠早期临床数据即撑起800亿市值,在环球制药史上都实属漠视,真是的锻真金不怕火来了,BMS预计2025年读出BL-B01D1针对实体瘤的I期爬坡临床稽查的部分终结,可能决定着BMS是否开头BL-B01D1的注册性临床。

百济神州聘请的是高抬高打的平直出海口头,据汇丰前海预测,基于环球注册性稽查情况,公司下一个血液瘤重磅药物Sonrotoclax(Bcl-2约束剂)有望于2025年下半年至2026年提交r/rMCL适合症上市请求。

泽璟制药TCE药物ZG006为环球首款CD3×DLL3×DLL3三抗,在诊治SCLC的I期临床中数据亮眼,具备BD潜力。

信达生物估值莫得体现出海预期,任何出海进展都是增量。IBI363(PD-1/IL-2双抗)在sqNSCLC上展现出冲破性疗效,早期ORR与DCR疗效高出,且低剂量的mPFS数据也十分优异,有望成为二代IO领军药物。当先布局TCE药物,包括CD3/CLDN18.2、CD3/GPRC5D/BCMA、CD3/DLL3,其中IBI389(CD3/CLDN18.2)是环球始创抗CLDN18.2的T细胞衔尾双特异性抗体,胃癌和胰腺癌初步流露积极疗效信号。

亚盛医药力胜克拉片(APG-2575)有望成为环球第二款上市BCL-2约束剂,凭借BIC潜力,以及4项环球注册III期临床稽查,生意化推崇存望反超艾伯维的维奈克拉,成为下一个国产10亿好意思元分子。公司已向好意思国证监会递交上市请求,进阶迈向国际化舞台。

来凯医药ActRII增肌减脂药物LAE102已由礼来负责在好意思国实施一项I期临床究诘,如若临床数据读出合乎预期,将出身一个超等BD。

科济药业靶向BCMA的通用型CAR-TCT0590初度东谈主体I期稽查数据在2024ASH年会上惊艳亮相,初步体现出疗效的抓久性,何况很可能是公开文件数据中初度通用型CAR-T诊治血液瘤在疗效抓久性上与自体CAR-T特殊,时间冲破意思意思关键,亦然2025年BD大热点。

和黄医药赛沃替尼针对2线EGFRm+MET驱动的NSCLC的外洋II期注册临床达到预设设想,流露出高且具有临床意思意思的ORR数据,具备BIC潜力,行将在好意思国陈诉上市。

诚然面对地缘风险的概略情趣,但莫得其他聘请90后性交网,出海这条路只可一直走下去。